业务领域

业务领域

金融保险

LPR后,你的房贷合同要不要改?

最主要内容,大意如下:

举个例子:

甲,2009年10月16日与银行签订了个人住房按揭贷款合同,期限20年,按当成政策利率打7折,即下浮30%,实行LPR后变更合同,则:

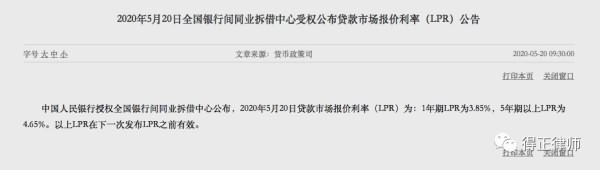

选固定利率:则变更后的利率为4.9*(1-30%)=3.43%

选LPR:则加点为4.9*(1-30%)-4.8=-1.37,按现5年以上LPR 4.65%,则变更后的利率为4.65%-1.37=3.28%

关于重定价日,各银行的规定略有不同,总体来说,大致分两类,如民生银行,有两个选择,即贷款对日或1月1日;如中信银行,只有1月1日。关于重定价周期,均为1年。

那要不要去争银行变更合同呢?转变为哪种方式更合适呢?笔者认为,目前我国房贷利率相对世界其他国家而言,高出一大截,在全球经济形势低迷、个别国家已进入负利率时代、各国纷纷进入降息周期的情况下,我国利率水平在5-8年内会处于下降到维持趋势,如你的贷款所剩期限不长,可以选择变更为LPR模式,先享受息率下降的红利,如果过几年利率涨了,可以考虑提前还款。需要注意的是,各银行的转换工作自2020年3月1日起开始,至8月31日前完成,记得抓紧时间去办理,否则9月份后,你的贷款合同就自动适用固定利率了。

相关文章

- 民间借贷取得的利息需要交税吗?

- 借记卡被盗刷,银行来赔钱!

- LPR后,你的房贷合同要不要改?

- 交通事故中“驾驶人”能否转换为“第三人”

- 交通意外事故,保险公司应否赔偿?

- 向一人催收,效力是否及于其他保证人?

- 信托的破产隔离功能

- 人身保险合同中投保人的“如实告知义务”

- 民间借贷,你出借了吗?

- 融资租赁合同解除时,租赁物与租金能否同时主张?

- 保证人如何行使追偿权?

- 企业间借贷利息如何缴纳税款?

- 如何正确书写借条?

- 关于非典型性担保中的让与担保

- 仅凭一张借条,能否向法院起诉并胜诉呢?

- 停放车辆造成他车损失保险公司是否赔偿

- 自用轿车营运使用时发生交通事故,保险公司可否免赔?

- 银行卡的息费可减免

- 商业承兑汇票的法律风险分析

- 机动车被暴雨水淹后如何索赔?

- 北交所来了,你准备好了吗?

- 我国首例证券特别代表人诉讼一审判决胜诉

请扫描关注得正官微

请扫描关注得正官微